扫一扫关注微信公众号

2021-09-14 11:24:17

来源:

一直以来如何有效地运用善款,保证巨额善款运用的安全性和有效性,社会的多个方面尤其捐赠者极为关注。

然而,由于一些慈善组织缺少有效的监管和内部控制,我们常常会发现善款被挪作他用或是屡屡出现诈捐的现象,从而逐渐削弱了大众对于慈善组织的信任和投身于慈善事业的热情。

正是基于推动慈善事业健康发展的诉求,慈善信托已成为人们参与慈善事业的又一重要途径。

《慈善法》明确,慈善信托属于公益信托,是指委托人基于慈善目的,依法将其财产委托给受托人,由受托人按照委托人意愿以受托人名义进行管理和处分,开展慈善活动的行为。

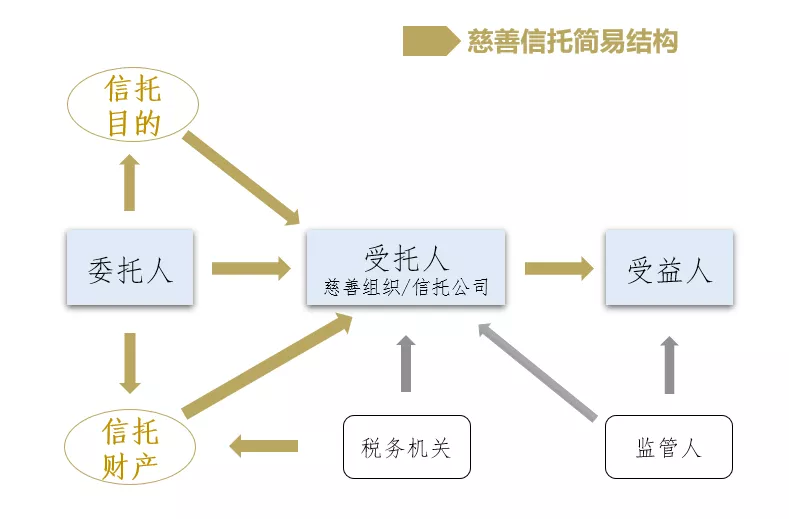

图1:慈善信托简易结构

简单来说,慈善信托是慈善为目的,以社会不特定人群为受益人,以信托为手段的法律框架。

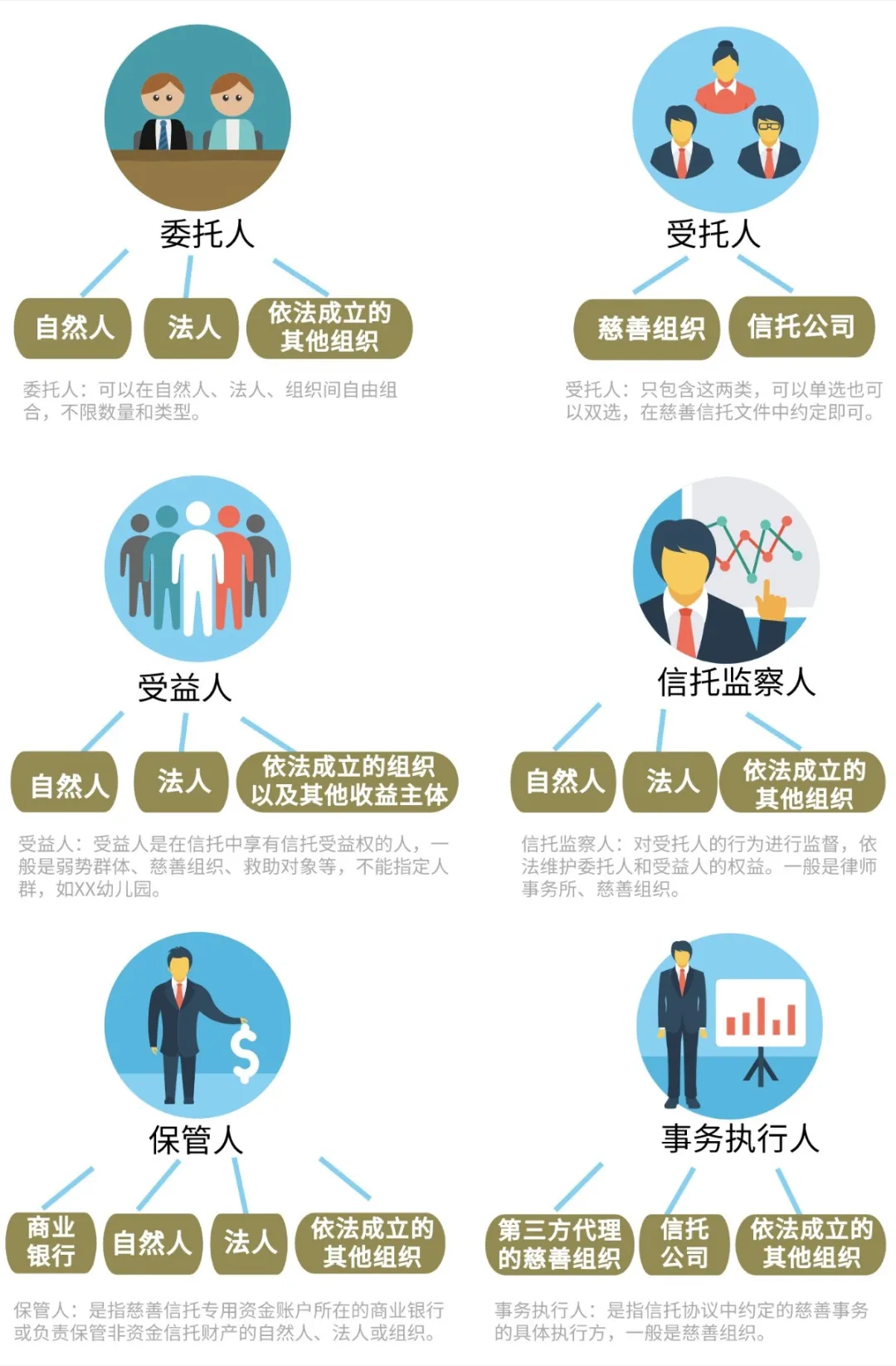

图2:慈善信托六大主体

慈善信托一般涉及委托人、受托人、受益人三大主体,根据实际情况可自由增加“信托监察人”、“保管人”和“事务执行人”三个主体。

图3:慈善信托的六大主体范围

《慈善法》自2016年9月1日起开始施行,慈善信托藉此被赋予明确的法律地位,同时《慈善信托管理办法》对慈善信托的受托人做出了明确的规定:受托人可以由委托人确定其信赖的慈善组织或者信托公司担任。

慈善中国网显示,截至220年11月10日,慈善信托备案项目共484单,其受托财产总规模超32亿元。2020年1月1日至今成立214单,较之2019年的134单,增长近160%。

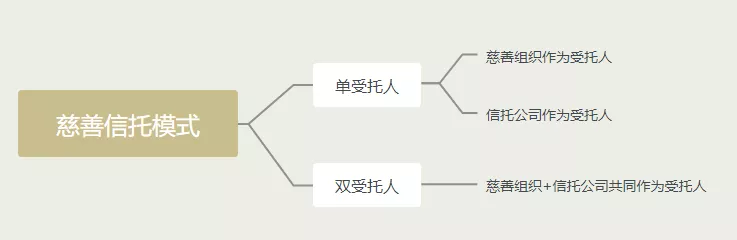

以下立足于现期已在民政部门备案的慈善信托,根据受托人的不同划分为常见的四种模式,结合有代表性的备案产品进行分析总结,以期为慈善信托的持续发力提供参考与启发。

1

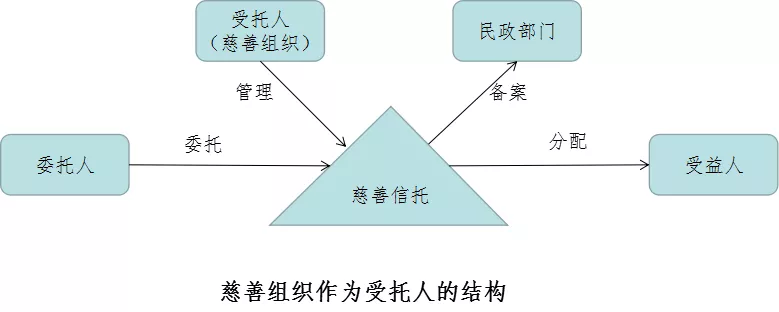

慈善组织作为单受托人

此模式慈善组织独立承担受托人的责任和义务,直接接受委托人的委托设立慈善信托,慈善组织在银行开立慈善信托专户,既负责信托账户的管理,也负责信托资金的使用和运作,并完成公益项目的执行。

该模式优势主要有两个:

其一,税收问题。慈善组织具有比较明确的税收优惠政策。现期虽然《慈善法》对慈善信托享受税收已有了明确的规定,但是此规定没有对接的民政、税务部门管理细则,无法进行操作。

其二,慈善项目运作。慈善组织具有极强的项目执行运作能力,能够深入基层,扎根于财产运用的最前线,对项目的掌控能力是不可比拟的,因此,慈善组织作为受托人可以更好地促进公益项目的持续发展。

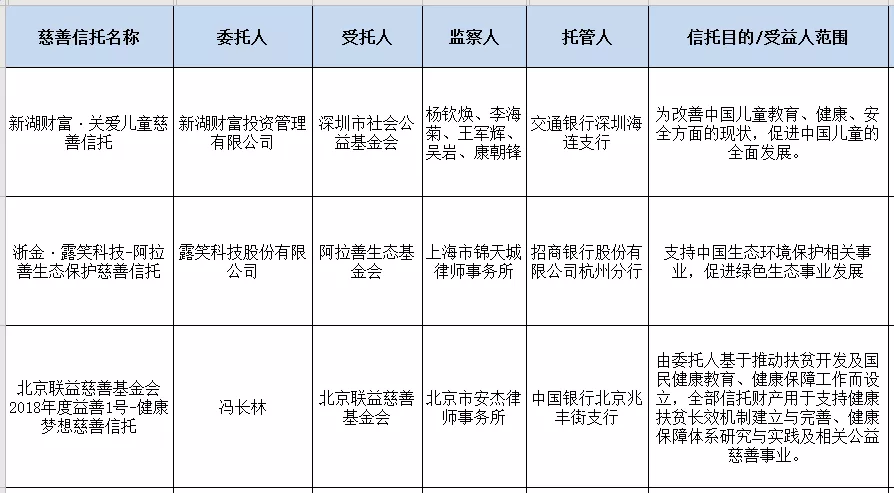

表1:慈善组织作为单受托人模式案例

信息来源:慈善中国

从以上案例可见慈善组织作为单受托人还具有一定的现实发展意义。我国慈善组织数量众多,地域覆盖面极广,其开展的公益项目涉及扶贫、教育、救灾、医疗和科研等等各个领域,慈善组织在开展公益慈善事业方面有更大的动力与意志。

慈善组织作为单受托人单独设立慈善信托计划无疑为慈善事业发展带来了更多的可能性,拓展了慈善事业的运作模式,成为慈善领域的一股新生活力。

2

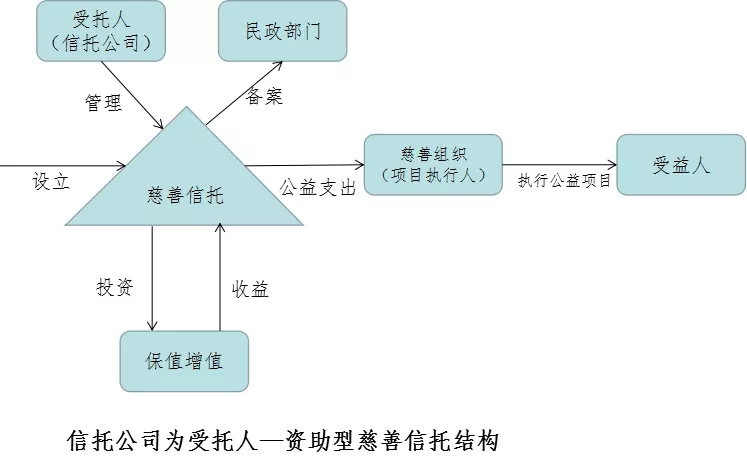

信托公司作为单受托人

此模式下,信托公司根据委托人的意愿设立慈善信托,并对信托财产进行管理和运作,包括资金拨付、资金使用监管以及项目实施效果评估等事宜。

同时,信托公司将根据慈善目的的需要选择合适的慈善组织来负责公益项目的运作执行工作,具体包括项目策划、项目筛选、项目实施和后续持续维护等事宜。

或者信托公司自行负责公益项目的执行,另外邀请具有合作关系的慈善组织担任公益执行顾问,双方各自发挥所长。采取这种模式开展慈善信托业务能够有效弥补信托公司在项目资源、项目执行方面的不足。

该模式优势主要有:

信托公司在慈善信托财产保值增值方面具有金融机构的专业优势,可充分利用其资产管理能力将闲置的慈善财产加以管理,优化资产配置策略,提高信托财产保值增值能力。

除初期的慈善资金投入外,慈善信托闲置资金将在征求委托人意愿后,在受托人评估、监察人同意的情况下,投向银行理财、信托产品等中低风险资管产品,使慈善资金具备造血功能,实现本金不动,仅以收益部分投向慈善项目的“永续性慈善”功能,增强自身“造血能力”。

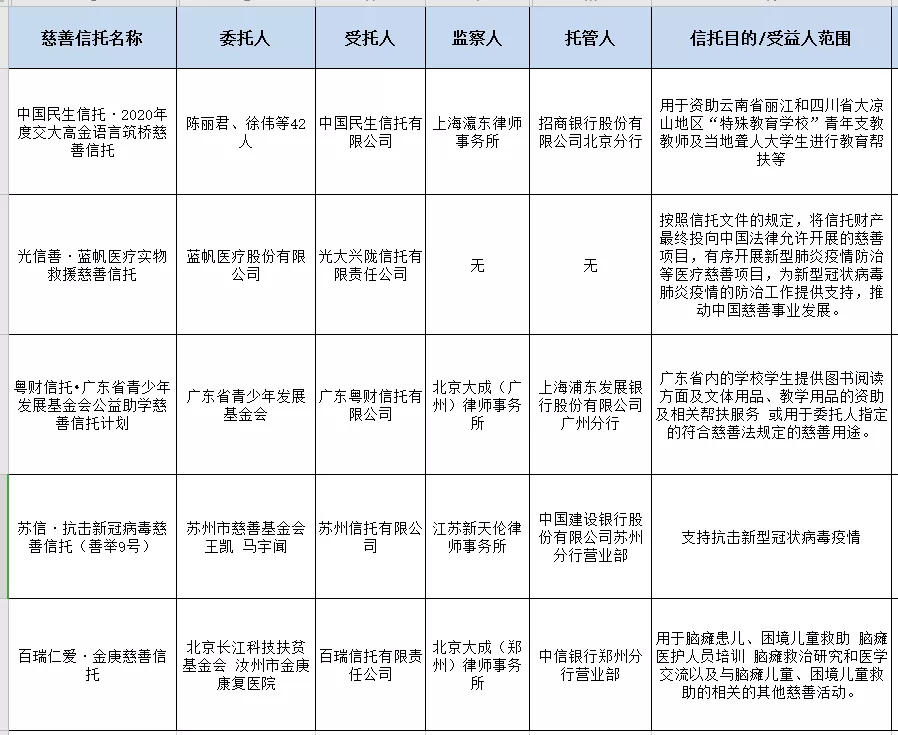

表2:信托公司作为单受托人模式案例

信息来源:慈善中国

该模式劣势也很显然,主要是税收问题。针对信托公司作为受托人的情形,没有明确的税收优惠政策以及配套的民政、税务部门的实施细则,信托公司无法开具公益性捐赠票据,委托人难以享受到税收优惠。

为了解决税收优惠的问题,在探索实践中,这个模式下产生一种形式:捐赠者先把信托财产捐给慈善组织,再跟慈善组织作为联合委托人或者慈善组织直接作为委托人。例如表2案例中“苏信·抗击新冠病毒慈善信托(善举9号)”和“百瑞仁爱·金庚慈善信托”。

3

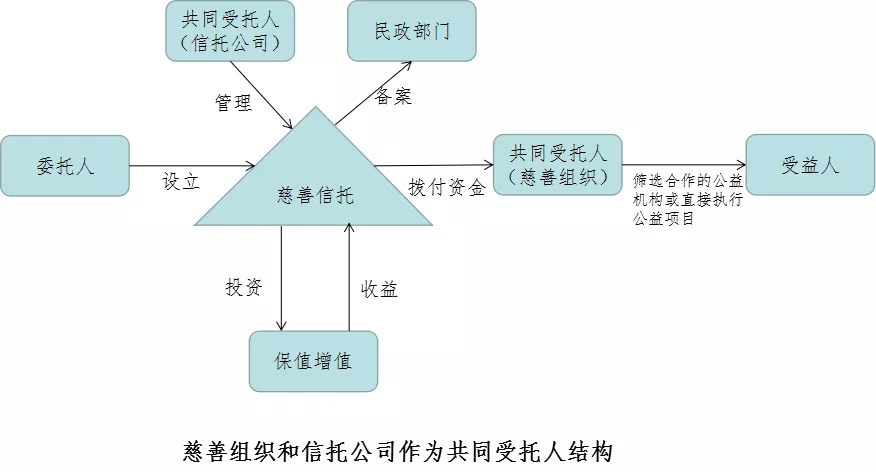

慈善组织+信托公司共同作为受托人

在此模式下,信托公司和慈善组织同时接受委托人的委托,担任慈善信托的共同受托人,并发挥各自的优势,实现委托人的需求和慈善目的。其中,信托公司主要负责信托财产的账户管理、资产保值增值、信息披露等相关事宜,慈善组织则主要负责公益项目的策划和执行等事宜。

这种模式的优势在于:

由信托公司来进行专业的投资管理,由慈善组织来负责资金的运用和项目的执行,双方各司其职,充分发挥各自所长。

其中,慈善组织优势表现在其对慈善项目的管理能力:能够使得慈善目的落实更充分、项目来源广泛;能够更有效地发掘梳理委托人意愿,慈善情怀树立,整合捐赠人资源平台、发展潜在合作伙伴;募集善款的方式十分灵活,公募私募空间灵活。此外,在税收优惠方面也具有极大的便利性。

而信托公司的优势则表现在其对慈善财产的管理能力:信托公司具有专业的资产管理和理财服务经验,同时在金融审慎监管环境下的能够严格履行受托人义务,更好地按照受托人的意志服务。

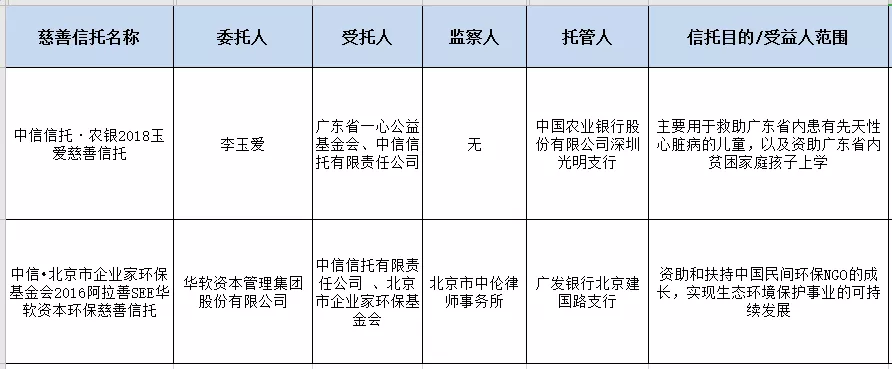

表3:双受托人模式案例

信息来源:慈善中国

采取共同受托人模式的案例代表有:中信信托·农银2018玉爱慈善信托、中信•北京市企业家环保基金会2016阿拉善SEE华软资本环保慈善信托。

如采用双受托人模式,两位受托人从一开始在与委托人共同签订的信托合同中就需约定不同受托人的责任、义务及应承担的相应风险,法律关系相对比较复杂。关于共同委托人之间的法律关系与权能,建议可采取设立慈善事务执行合作机构,即设立慈善信托管理委员会的方式自由协商约定双方的权利义务。

图4:慈善信托三大模式

上述三种模式综合概括了目前慈善信托发展的最新图景和样态,随着创新模式的不断推出以及参与主体的不断丰富,慈善信托在精细化管理和业务应用场景方面会有新的突破和作为,以更精准地实现信托目的,让我们拭目以待。

2020年疫情爆发后,慈善信托通过搭建平台、广泛动员社会力量,大力促进慈善资源精准对接,灵活设计、科学决策、高效管理、公开透明,已成为抗击新冠肺炎疫情的重要力量。

慈善信托有很多分类方法,如根据信托财产,分为资金型、财产权型(以股权、不动产、艺术品、知识产权、金融产品所有权等)、混合财产型(资金+其他股权+不动产等)慈善信托;根据管理模式分为资助型慈善信托、运作型慈善信托和混合型慈善信托,更多慈善信托知识且听后续分解。

参考资料:

(1)2017.05.26.信托百老汇.作者:袁田 董怡岑《慈善信托最全图景|五种模式30单,更多创新在路上》

(2)2018.08.10.爱建信托.《爱心与信托结合:慈善信托运作模式探究 》

账户名:湖北省阳光慈善物资中心

统一社会信用代码:52420000673660871J

开户行:武汉农村商业银行鲁巷支行

账号:200647171410018

行号:402521090019

SWIFT代码:wrcccnbn

开户行:中国银行武汉黄陂支行营业部

账号:554779374156

行号:104521003012

SWIFT代码:BKCHCNBJ600

开户行:中国农业银行股份有限公司湖北自贸试验区武汉片区分行(Hubei Province sunny charitable commodity center Materials Center)

账号:17060114040002541(USD)

SWIFT代码:ABOCCNB

备注:请注明捐款用途

湖北省阳光慈善物资中心